Dalam mengelola sebuah perusahaan, kinerja yang baik saja tidaklah cukup. Perusahaan perlu memastikan seluruh sistem berjalan selaras, menjaga konsistensi operasional, serta menyusun strategi yang mampu membawa bisnis mencapai tujuan jangka panjang. Untuk menilai apakah semua aspek tersebut bergerak ke arah yang tepat, dibutuhkan alat pengukuran yang komprehensif.

Di sinilah Balanced Scorecard berperan. Metode ini membantu perusahaan melihat kinerja secara lebih luas mulai dari aspek keuangan, kepuasan pelanggan, proses bisnis internal, hingga pengembangan sumber daya manusia. Dengan pendekatan yang seimbang, BSC memudahkan perusahaan memastikan setiap bagian organisasi berkontribusi menuju tujuan bersama.

Pengertian Balanced Scorecard

Balanced Scorecard (BSC) adalah metode pengukuran kinerja yang membantu perusahaan mengevaluasi hasil kerja secara lebih menyeluruh. Melalui pendekatan ini, perusahaan dapat memantau perkembangan strategisnya, tidak hanya dari sisi finansial, tetapi juga melalui berbagai aspek penting lainnya.

Awalnya, banyak perusahaan hanya berfokus pada laporan keuangan untuk menilai keberhasilan. Namun, Balanced Scorecard hadir untuk mengubah paradigma tersebut. BSC menyediakan kerangka penilaian yang lebih lengkap dengan memasukkan indikator seperti kepuasan pelanggan, proses internal, inovasi, serta kemampuan pengembangan SDM. Dengan begitu, manajer dapat melihat gambaran kinerja perusahaan secara lebih komprehensif.

Selain sebagai alat pengukuran, BSC juga berfungsi sebagai sistem manajemen strategis. Perusahaan menggunakan metode ini untuk mengomunikasikan visi dan misi jangka panjang, menyelaraskan pekerjaan di setiap divisi, serta menentukan prioritas produk, layanan, dan proyek. Setiap langkah strategis lebih mudah dipantau karena BSC menyediakan peta kinerja yang jelas dan terukur.

Sesuai namanya, Balanced Scorecard bertujuan menciptakan keseimbangan dalam evaluasi kinerja. Jika dahulu sistem ini sekadar menjadi alat bantu, kini BSC telah berkembang menjadi metode manajemen yang terpadu dan sangat berperan dalam mengelola strategi bisnis, terutama dalam menjaga keseimbangan antara aspek keuangan dan nonkeuangan.

Karakteristik Balanced Scorecard

Fungsi penggunaan balanced scorecard adalah untuk menghubungkan setiap unit perusahaan agar bisa mencapai target dengan sistem yang strategis. Agar dalam pelaksanaannya BSC dapat berjalan dengan baik, maka harus memenuhi karakteristik sebagai berikut :

1. Komprehensif

Agar kinerja keuangan perusahaan dapat berkembang hingga mencapai beberapa kali lipat, maka perspektif yang digunakan ketika mengukur kinerja bisa lebih diperkaya. Sudut pandang yang dipakai tidaklah harus selalu berpatokan kepada sudut pandang pelanggan saja, tapi juga bisa diperluas hingga proses pembelajaran.

Dengan demikian perusahaan bisa bisa bertumbuh dan bertahan hingga jangka panjang. Selain itu, sudut pandang yang beragam ini dapat mempersiapkan perusahaan ketika akan menghadapi persaingan dalam dunia bisnis yang lebih sarat akan variasi dan tantangan.

2. Koheren

Dengan penggunaan BSC maka setiap unit yang terlibat di dalam perusahaan harus menerapkan hukum sebab-akibat dalam setiap perencanaannya. Setiap visi dan misi yang akan dilakukan harus saling berhubungan guna menunjang cita-cita perusahaan, bahkan semua perencanaan dalam sudut pandang non keuangan pun demikian.

3. Seimbang

Dalam BSC ada empat perspektif atau sudut pandang yang digunakan. Keempat sudut pandang tersebut haruslah saling berkaitan dan memiliki porsi yang seimbang di dalam pelaksanaannya. Setiap perspektif harus diatur agar tidak mengungguli perspektif yang lain. Keseimbangan ini akan menciptakan kinerja perusahaan yang efektif hingga jangka panjang.

4. Terukur

Sistem perencanaan strategis ini memiliki sensitivitas yang cukup tinggi. Maka dari itulah ketika menggunakan kartu berimbang ini, perusahaan dapat mengukur hingga sudut pandang non keuangan yang sebelumnya tidak mampu ditaksir ukurannya secara tepat.

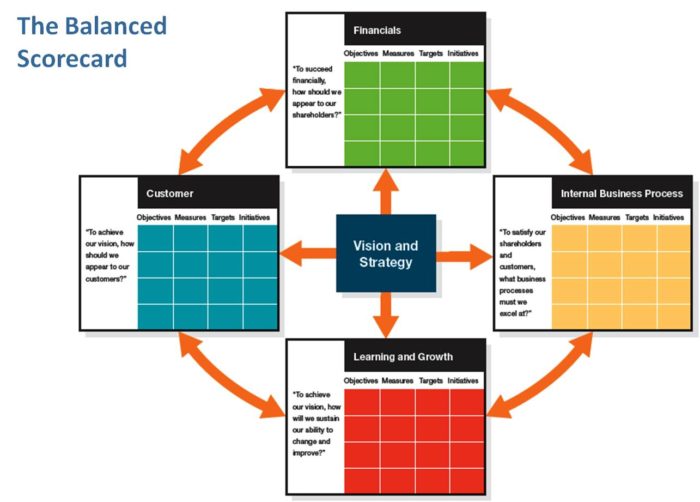

Perspektif Balanced Scorecard

Balanced Scorecard (BSC) merupakan sebuah kerangka kerja yang digunakan untuk menilai sekaligus mengelola kinerja organisasi melalui pendekatan yang lebih seimbang. Konsep ini pertama kali dikenalkan oleh Robert Kaplan dan David Norton pada tahun 1992 sebagai solusi atas keterbatasan pengukuran kinerja yang hanya berfokus pada aspek finansial.

Berbeda dari metode tradisional, Balanced Scorecard memberikan gambaran menyeluruh tentang kondisi organisasi. BSC menilai kinerja melalui empat perspektif utama yang saling berhubungan, sehingga perusahaan dapat melihat apakah strategi yang dijalankan benar-benar efektif.

Dalam praktiknya, pengambilan keputusan di dalam perusahaan perlu mempertimbangkan berbagai sudut pandang, baik dari faktor internal maupun eksternal. Dengan memperhatikan semua perspektif tersebut, perusahaan dapat memastikan bahwa strategi yang diterapkan tidak hanya memenuhi kebutuhan internal, tetapi juga mampu menjawab tuntutan dan kebutuhan pasar.

1. Perspektif Keuangan

Meskipun pertimbangan lain di dalam perusahaan juga harus dinilai, namun pada dasarnya balanced scorecard memang menjadikan perspektif keuangan sebagai fokus utama. Hal mengenai uang yang dihasilkan perusahaan, pemegang saham hingga kesehatan keuangan perusahaan menjadi beberapa indikator yang menjadi cerminan keberhasilan setiap perencanaan di masa lampau dan juga pijakan untuk mengambil keputusan di masa depan.

| Tujuan | Indikator | Target | Inisiatif / Program |

|---|---|---|---|

| Meningkatkan pendapatan | Pertumbuhan penjualan | Naik 15% per tahun | Meluncurkan promo bulanan dan bundling produk |

| Menekan biaya operasional | Rasio biaya operasional | Turun 10% | Optimalisasi gudang & pengurangan biaya tidak perlu |

| Meningkatkan profit bersih | Laba bersih | Naik 12% | Diversifikasi produk dengan margin lebih tinggi |

a.) Tahap Perkembangan

Setiap perusahaan pasti mengalami fase awal seperti ini. Tidak ada perusahaan yang langsung berdiri dan menjadi besar, semuanya tentu membutuhkan proses untuk bisa berkembang. Proses growth ini memang merupakan langkah yang paling awal dalam setiap usaha.

Walau demikian, tahap perkembangan bukan hanya untuk bisnis baru saja, setiap perusahaan lama pun harus selalu mengalami fase ini, terutama ketika sedang atau akan melakukan sebuah gebrakan. Tanpa perkembangan, tentu perusahaan akan menjadi stagnan dan bisa saja malah merugi.

Agar keuangan perusahaan bisa bertahan dan berkembang, maka pendapatan perusahaan dan juga penjualan harus mengalami peningkatan, baik dalam tingkatan jumlah maupun penyebarannya.

b.) Tahap Bertahan

Ketika akan membesarkan perusahaan, maka ada kalanya perusahaan harus mau masuk ke dalam masa sustain atau bertahan. Dalam hal ini, setiap inovasi harus ditahan terlebih dahulu karena masih ada banyak unit bisnis yang bisa dioptimalkan sehingga bisa memberikan pemasukan agar modal bisa kembali.

Salah satu cara dalam bertahan adalah membuka proyek investasi. Dengan cara ini, perusahaan bisa mengatasi masalah keuangannya seperti peremajaan internal perusahaan, kemacetan pemasukan dari penjualan dan lain sebagainya. Dengan cara investasi, perusahaan masih bisa bertahan namun tetap mendapat pemasukan.

c.) Tahap Panen

Setelah mampu berkembang dan bertahan, tentu perusahaan akan memasuki fase yang paling ditunggu-tunggu, yaitu harvest atau panen. Dalam tahap ini semua hasil kerja keras dan investasi akhirnya matang dan menghasilkan buah berupa keuntungan.

Dalam tahap ini, perusahaan tinggal melakukan pemeliharaan terhadap aset dan belum perlu melakukan investasi lagi maupun menyiapkan gebrakan baru.

2. Perspektif Pelanggan

Pelanggan merupakan salah satu faktor penting yang harus diperhatikan dan dipelihara oleh perusahaan. Dalam dunia bisnis, kompetisi selalu ada di setiap lini. Lengah sedikit saja bisa membuka kemungkinan pelanggan akan lari kepada kompetitor.

Dengan mempertimbangkan perspektif pelanggan, maka perusahaan dapat mengukur layanan yang sudah mereka lakukan kepada orang-orang yang benar-benar membeli produk dan layanan mereka, maupun cara menggaet orang-orang yang potensial untuk bisnis mereka.

Semua perusahaan pasti memiliki pedoman yang sama bahwa kepuasan pelanggan dapat menjadi nilai ukur kesuksesan di masa datang. Pelanggan yang setia akan membawa pelanggan baru dan tentunya akan membawa pengaruh bagi keuangan perusahaan. Dalam BC, pengukuran yang dilakukan menggunakan metode Core Measurement Group.

| Tujuan | Indikator | Target | Inisiatif / Program |

|---|---|---|---|

| Meningkatkan kepuasan pelanggan | Skor kepuasan pelanggan | 90/100 | Pelatihan layanan pelanggan & garansi lebih jelas |

| Menarik pelanggan baru | Jumlah pelanggan baru | Naik 20% | Kampanye digital marketing & iklan media sosial |

| Meningkatkan loyalitas | Repeat order | 30% dari total penjualan | Program membership & poin reward |

a.) Pangsa Pasar

Market share atau pangsa pasar adalah bagian dari pasar yang menjadi sasaran utama dan dapat dikuasai oleh perusahan. Tidak semua pangsa pasar dapat diakuisisi oleh perusahaan, hal ini disebabkan kebutuhan pasar yang berbeda-beda. Perusahaan harus menentukan sasaran pasar yang tepat jika ingin penjualannya meningkat.

b.) Tingkat Perolehan Pelanggan

Pelanggan lama adalah pelanggan yang harus selalu dijaga agar tetap setia. Namun, keberadaan pelanggan lama saja tidak cukup. Maka dari itulah dibutuhkan customer acquisition, atau perekrutan pelanggan baru yang sebanyak-banyaknya. Dalam tahap ini, perusahaan akan mengevaluasi seberapa efektif cara merek dalam menggaet pelanggan potensial.

c.) Tingkat Kepuasan Pelanggan

Sama seperti yang sudah dibahas di atas bahwa kepuasan pelanggan bisa menjadi indikator kesuksesan sebuah perusahaan. Balanced scorecard akan membantu perusahaan untuk mengukur tingkat kepuasan pelanggan atau customer satisfaction dalam setiap pelayanan yang diberikan oleh perusahaan tersebut.

d.) Tingkat Profitabilitas Pelanggan

Menentukan jumlah pelanggan dan kepuasan mereka belum cukup untuk mengukur kesuksesan sebuah perusahaan. Maka dari itu diperlukan tahap customer profitability atau tingkat profitabilitas pelanggan. Dengan cara ini maka perusahaan bisa mendapatkan skema profit yang mereka dapatkan yang dihasilkan dari menjual produk mereka kepada para konsumen.

3. Perspektif Proses Bisnis Internal

Sudut pandang proses bisnis internal merupakan sebuah ukuran dalam melihat kelancaran bisnis sebuah perusahaan. Salah satu kunci yang dipegang dalam tahapan ini adalah efisiensi. perspektif ini mendorong perusahaan untuk bisa berusaha lebih namun dengan pengorbanan yang lebih sedikit. Kemampuan beradaptasi dengan iklim bisnis yang tidak menentu juga dibahas dalam perspektif ini.

| Tujuan | Indikator | Target | Inisiatif / Program |

|---|---|---|---|

| Mempercepat proses pengiriman | Waktu pengiriman | Maks. 2 hari | Kerja sama kurir & peningkatan manajemen gudang |

| Menurunkan tingkat retur | Persentase retur | <3% | Standar quality control lebih ketat |

| Meningkatkan proses inovasi | Jumlah produk baru | 5 produk baru/ tahun | Riset pasar & kerja sama dengan produsen |

a.) Tahap Inovasi

Salah satu proses penting di dalam kemajuan perusahaan adalah ketika melalui tahap inovasi. Setiap gebrakan baru yang dibuat bertujuan pada efisiensi, baik waktu, biaya maupun aspek lainnya. Namun diharapkan dengan efisiensi tersebut dapat menghasilkan keuntungan yang lebih banyak tanpa mengesampingkan kepuasan dan kepentingan pelanggan.

b.) Tahap Operasi

Tahapan ini adalah tahap eksekusi dari semua perencanaan yang dilakukan oleh perusahaan. Proses dari hulu ke hilir, mulai dari pemrosesan pesanan hingga pengawalan produk agar sampai kepada pelanggan adalah hal yang penting dilakukan.

Efektifitas tahap operasi ini bisa dinilai dari 3 aspek yakni time (waktu), cost (biaya) dan quality (kualitas).

c.) Tahap Purna Jual

Untuk bisa mempertahankan pelanggan, maka segala upaya harus dilakukan oleh perusahaan, salah satunya adalah dengan memberikan layanan purna jual. Tahap ini merupakan penghargaan yang diberikan untuk konsumen sebagai balasan kesetiaan mereka pada produk yang dihasilkan perusahaan. Penghargaan bukan hanya masalah materi, tapi juga menanggapi setiap keluhan, masukan serta pemberian apresiasi lainnya.

4. Perspektif Pembelajaran dan Pertumbuhan

Sudut pandang ini mengajarkan tentang melihat trend pasar yang terkini agar perusahaan tidak luput dalam menangkap momen. Selain itu, pemeriksaan terhadap kinerja internal bisa menjadi pembelajaran agar perusahaan bisa berkembang dengan lebih baik.

Salah satu faktor yang berperan besar dalam pembelajaran dan pertumbuhan, terutama pada masa sekarang ini adalah teknologi. Proses digitalisasi yang tepat akan membuat perusahaan semakin bertumbuh dan semakin efektif.

Dalam menjalankan perusahaan, sudut pandang keuangan dan non keuangan harus bisa diselaraskan dengan baik agar bisa saling mendukung. Cara yang dapat dilakukan adalah dengan memperbaiki sistem manajemen sehingga setiap unit dalam perusahaan bisa memahami visi dan misi perusahaan dan bekerja sama menciptakan iklim yang sehat dan terus berkembang.

| Tujuan | Indikator | Target | Inisiatif / Program |

|---|---|---|---|

| Meningkatkan kemampuan karyawan | Jumlah training | 2 pelatihan/tahun | Pelatihan penjualan, digital, dan customer service |

| Memperkuat teknologi perusahaan | Sistem IT yang digunakan | Implementasi ERP | Digitalisasi stok & sistem penjualan |

| Membangun budaya kerja yang positif | Tingkat turnover | <5% | Program penghargaan & lingkungan kerja sehat |

Kesimpulan

Balanced Scorecard (BSC) adalah alat manajemen strategis yang membantu perusahaan melihat kinerja secara lebih lengkap tidak hanya dari sisi keuangan, tetapi juga pelanggan, proses internal, serta pembelajaran dan pertumbuhan. Dengan pendekatan yang seimbang dan terukur, perusahaan dapat memahami apakah strategi yang dijalankan benar-benar selaras dengan visi jangka panjang. Pelajari perbedaan visi dan misi untuk menambah pengetahuanmu!

Melalui empat perspektif utama tersebut, BSC memudahkan perusahaan dalam merencanakan, memonitor, dan mengevaluasi langkah strategis secara berkesinambungan. Setiap divisi dapat bekerja dengan arah yang sama karena tujuan, indikator, dan target yang ditetapkan lebih jelas dan terukur.

Pada akhirnya, Balanced Scorecard bukan hanya alat pengukur kinerja, tetapi juga sistem yang membantu perusahaan untuk bertumbuh secara efektif, mempertahankan daya saing, dan memastikan bahwa seluruh proses berjalan dalam keseimbangan antara aspek finansial dan nonfinansial. Dengan penerapan BSC yang tepat, perusahaan dapat mengoptimalkan potensi, meningkatkan kualitas layanan, serta mencapai hasil yang lebih baik di masa depan.